Сегодня более 3 миллионов самозанятых в России предоставляют услуги бизнесу — от дизайна до строительства . Однако обычный банковский перевод исполнителю без статуса — это риск для компании: налоговая может переквалифицировать платеж в зарплату и доначислить НДФЛ и страховые взносы (около 43% сверх суммы) . Финансовые переводы самозанятым на специальных платформах становятся золотым стандартом для легального и безопасного сотрудничества. Компания, использующая такие сервисы, автоматически проверяет статус исполнителя, получает чек и регистрирует доход в ФНС.

Спрос на сервисы для выплат самозанятым активно растет: по прогнозам Frank RG, количество самозанятых в России может достичь 8,4 млн человек . В ответ банки и финтех-компании запускают специализированные решения, автоматизирующие документооборот и проверку исполнителей. Главная сложность для бизнеса — подтвердить факт выплаты самозанятому, чтобы списать сумму на расходы. Без этого компания рискует не уменьшить налог на прибыль или УСН и получить штрафные санкции . Специальные платформы полностью снимают этот риск.

🤝 «При работе с самозанятым без платформы — например, прямым переводом на карту — компания обязана требовать чек. Без чека налоговая не примет расходы, и вам придется заплатить НДФЛ 13% и страховые взносы 30% как за штатного сотрудника. Сервисы автоматизируют этот процесс, исключая человеческий фактор» .

Что дают специальные платформы для переводов самозанятым

Финансовые переводы самозанятым на специальных платформах — это не просто альтернатива банковским переводам, а полноценная ERP-система для работы с исполнителями . Они решают три главные задачи бизнеса: легальность выплат, автоматизация документооборота и снижение рисков.

- Автоматическая проверка статуса самозанятого: Платформа интегрирована с ФНС и проверяет актуальность статуса исполнителя перед каждой выплатой. Это критически важно, так как годовой лимит самозанятого — 2,4 млн рублей. Если исполнитель превысит его, он теряет статус, и следующий платеж может быть признан обычным переводом физлицу со всеми последствиями .

- Юридически значимый документооборот: Сервисы формируют закрывающие документы: оферты, акты и, главное, чеки, которые регистрируются в ФНС. Чек — главное основание для включения выплаты в расходы компании . Без чека налоговая не примет затраты.

- Снижение рисков по 115-ФЗ: Платформы проводят проверку платежей и подтверждают правомерность основания выплат, что снижает риск блокировки счета со стороны банка .

- Экономия времени и ресурсов: Бухгалтеру не нужно вручную отслеживать лимиты исполнителей, запрашивать чеки и хранить документы. Всё это происходит автоматически в личном кабинете или через API .

Как работают переводы через специальные платформы

Большинство сервисов работают по схожей модели — это так называемые «агентские схемы» или схемы с номинальным счетом. Платформа выступает посредником между бизнесом и самозанятым, принимая на себя обязательства по проверке, документообороту и регистрации доходов в ФНС.

Стандартный процесс выглядит так:

- Регистрация бизнеса на платформе: Компания создает аккаунт, проходит идентификацию (верификацию).

- Приглашение исполнителя: Бизнес отправляет исполнителю ссылку-приглашение. Самозанятый регистрируется на платформе (часто через приложение «Кошелек для самозанятых» или подобное).

- Проверка статуса: Платформа автоматически проверяет актуальность статуса самозанятого и его годовой лимит в ФНС.

- Выплата: Бизнес переводит деньги на номинальный счет платформы, указывая сумму и назначение платежа. Платформа мгновенно перечисляет деньги исполнителю на карту, счет или электронный кошелек.

- Документооборот: Система автоматически формирует чек, который регистрируется в ФНС (доход самозанятого подтвержден). Компания получает закрывающие документы для списания расходов. В большинстве сервисов чеки доступны в личном кабинете в формате PDF, а также автоматически дублируются на email .

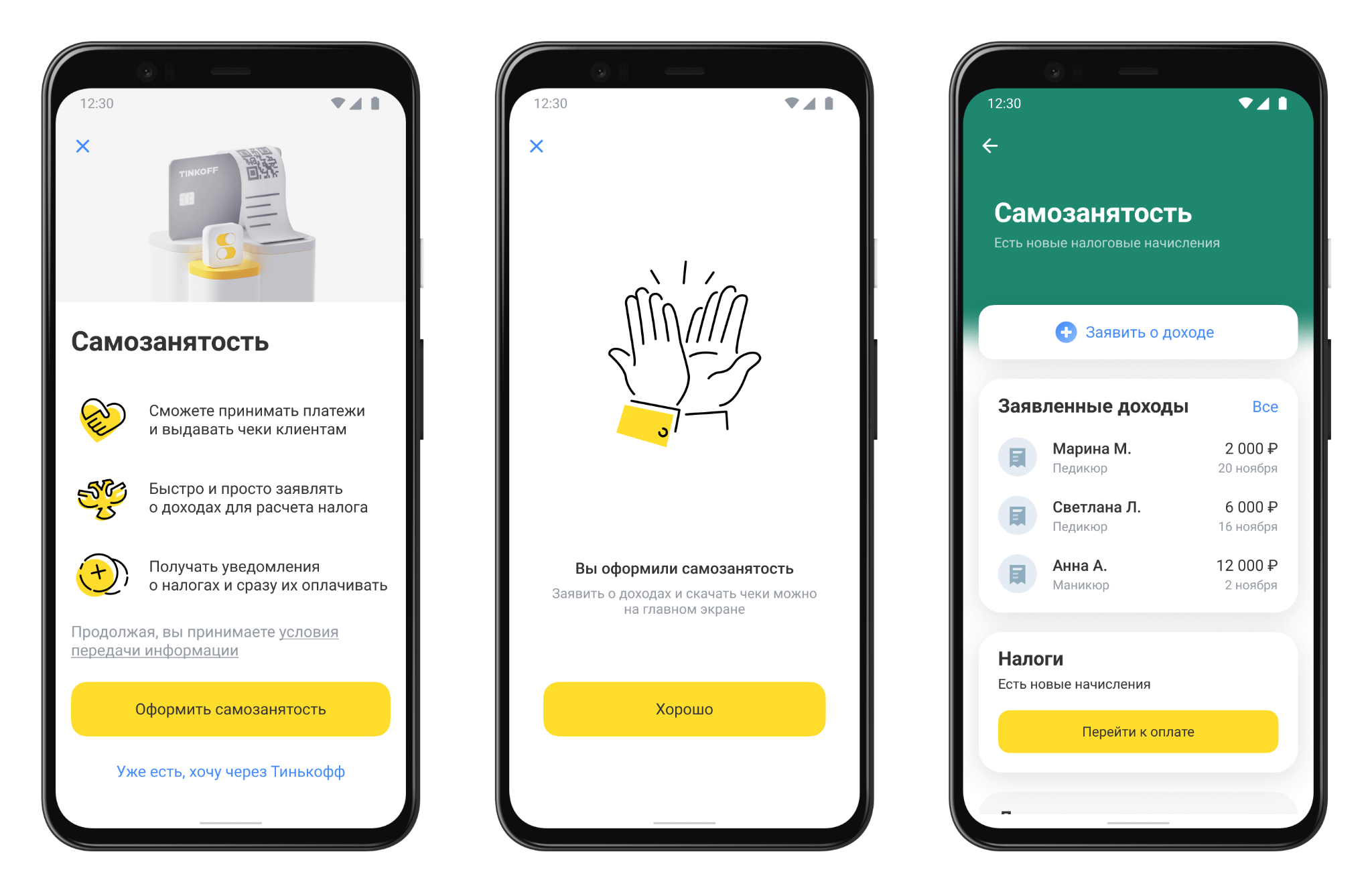

Для самозанятого получение денег через такие платформы часто означает дополнительные преимущества. Например, в приложении «Самозанятые.РФ» (также известном как «Кошелек для самозанятых») можно не только получать оплату, но и выставлять счета, формировать витрину услуг, принимать платежи через ApplePay/GooglePay, автоматически регистрировать доход и оплачивать налоги прямо из приложения .

Альтернативные способы: плюсы и минусы специальных платформ

Чтобы понять ценность специализированных сервисов, сравним их с другими способами перевода денег самозанятым.

- Обычный банковский перевод на карту или счет самозанятого: Формально этот способ возможен, но вся ответственность за документооборот ложится на бизнес. Компании нужно самостоятельно проверять статус исполнителя перед каждой оплатой (через раздел «Проверить статус самозанятого» на сайте nalog.gov.ru), запрашивать чек, проверять его подлинность и хранить все документы 4 года. При малейшей ошибке или утерянном чеке налоговая может доначислить НДФЛ и взносы. Кроме того, в назначении платежа обязательно нужно указать «Оплата по договору №… НДС не облагается», иначе платеж может быть заблокирован банком . Риски и трудозатраты делают этот способ неприемлемым для регулярных выплат.

- Платежи через Систему быстрых платежей (СБП): ВТБ, например, позволяет переводить деньги самозанятым по номеру телефона через СБП. Этот способ быстрее обычного перевода, но он не решает проблему документооборота и проверки статуса. Компании всё равно нужно отдельно заботиться о чеках и договорах .

- Наличные: Технически возможны, но для юрлиц это самый неудобный способ. Действует лимит 100 000 ₽ по одному договору, если самозанятый зарегистрирован как ИП. Также это связано с кассовой дисциплиной и проблемами подтверждения расходов .

- Персональный QR-код (ЕРИП): Запущенный в 2026 году сервис «Мой QR» от ЕРИП позволяет самозанятым сформировать персональный QR-код для пополнения счета. Переводы для отправителя бесплатны . Однако этот способ также не автоматизирует проверку статуса и формирование чеков, оставляя всю бюрократию на плечах бизнеса.

Компания, выбирающая специальную платформу, получает комплексное решение: проверка статуса + безопасный перевод + юридически значимый чек + хранение документов. Фактически сервис берет на себя все налоговые риски, связанные с выплатами самозанятым.

⚡ «Обычный перевод на карту самозанятого — это как покупка билета в лотерею. В 90% случаев всё будет хорошо, но 10% риска (ошибка в назначении платежа, потеря чека, превышение исполнителем лимита 2,4 млн рублей) могут вылиться в штрафы, сопоставимые с годовым бюджетом на выплаты. Специальные платформы убирают этот риск полностью» .

Как выбрать платформу для бизнеса: критерии выбора

Чтобы выбрать оптимальный сервис для финансовых переводов самозанятым, обратите внимание на следующие критерии:

- Скорость и удобство выплат: Важно, чтобы деньги доходили до исполнителя мгновенно или в течение нескольких минут. Это критично для курьеров, таксистов и других специалистов, работающих «сегодня-за-сегодня». Банк 131, Jump.Finance и Qugo обеспечивают мгновенные выплаты на карты любых банков .

- Наличие API и интеграция с CRM/ERP: Если бизнес делает массовые выплаты (например, сотням исполнителей в день), необходима интеграция по API. Apibank и Банк 131 предлагают API для полной автоматизации выплат .

- Автоматическая регистрация дохода и чеков: Сервис должен самостоятельно регистрировать доход самозанятого в ФНС и предоставлять чек в личном кабинете. Проверьте, есть ли автоматическая рассылка чеков на email исполнителю.

- Проверка лимита 2,4 млн рублей: Платформа должна отслеживать, не превысил ли самозанятый годовой лимит, и блокировать выплату, если это произошло. Это защитит вас от ситуации, когда исполнитель потерял статус, а вы продолжаете платить как самозанятому.

- Стоимость и скрытые комиссии: Сравните комиссии разных сервисов. У некоторых платформ (например, Консоль.Про) есть ежемесячный минимальный платеж, что невыгодно при малых оборотах .

Таким образом, использование специальных платформ для переводов самозанятым — это не просто вопрос удобства, а вопрос юридической и налоговой безопасности бизнеса. Они автоматизируют проверку статуса, документооборот и регистрацию доходов, избавляя компанию от рисков и экономя время бухгалтера. При выборе сервиса ориентируйтесь на масштаб выплат и необходимость интеграции с вашими внутренними системами. Компания, внедряющая такие решения, может смело масштабировать работу с самозанятыми, не опасаясь санкций со стороны ФНС.

«`